- 投稿

- 日経225オプション

結局はIVによる想定ボラよりもどれだけ動くか動かないかになるので要は同じことを言っていると言っていい?(極端論法)

で、満期時点でどれだけ動くかは当たり前だが満期時点にしか分からないが、期中において想定ボラよりも動く事もあるわけで、そうなればその時点で利確してもいいはずだ(ガンマロングorベガロング)。

もっとも、満期時点ではそれ以上に動いていることもあるので決済するのは勿体ないとも思えるが、いずれにしろ、動くなら再度ポジを建て直しても利益は得られることになる。

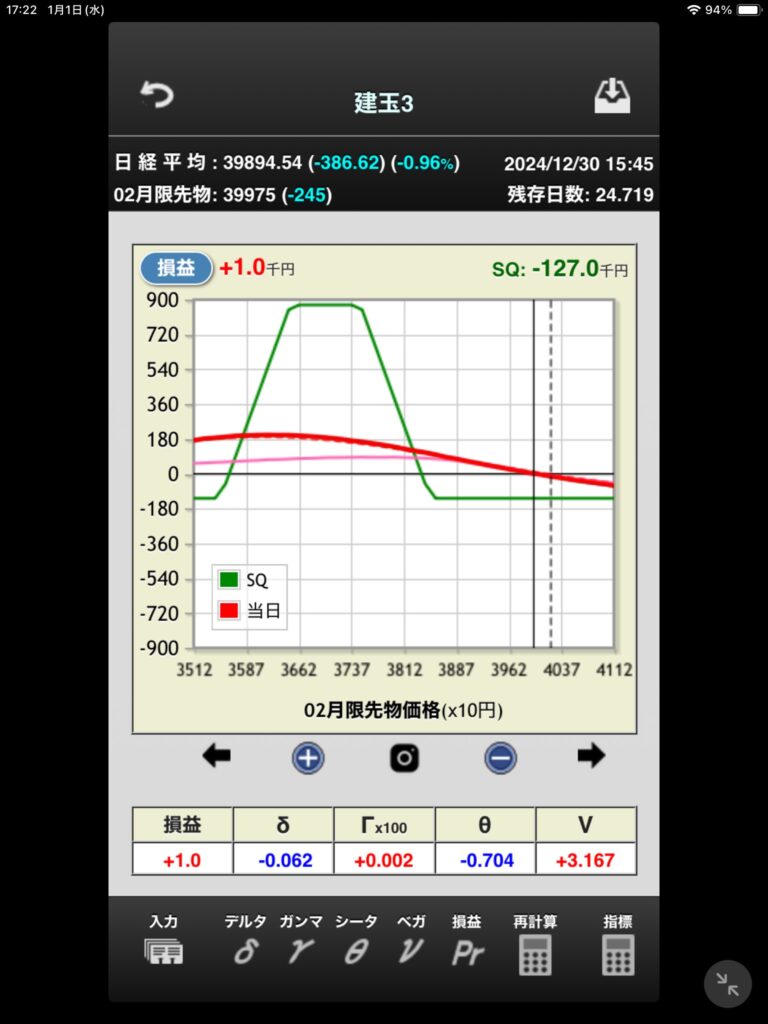

コールプットのロング両建ての状態でどれくらい動けば利益になるのか?

この場合は原資産が実際に動いた値幅ということになる。勿論IVが極端に変動することもあるし、コールは上がったけどプットは下がった、などという事もあるので原資産の動きだけでプレミアムがどうなるかは一概には言えないが。。。

ロンストでデルタを合わせていれば所謂デルタヘッジのような状態になっており、オプションだけでもデルタヘッジができる。とは言え、デルタヘッジで利益をあげようとする戦略はオプションをロングして先物でデルタを調整するので本来の意味のヘッジではなく、むしろ逆張りをして利益を上げようとするものだ。従って、オプションのロンストで反対側をデルタヘッジで買い直していく戦法も基本的には同様になる。

先物で調整する場合は利益がでるのがオプションの方向と逆になるけど、別に先物で利をあげる必要はなく、例えばコールロングで先物売りで大きく上昇し、コールに大きく利が乗って先物売りの損失を上回っているなら利確をしたって構わない。そして再度、ポジを上のほうに建て直してもデルタヘッジ戦略に変わりない。

さて、ガンマというものがどういうものかはわかっているけど、ガンマがどう変動するのかということはよくわかっていない。

原資産が動くとガンマがどのように増減するのか?といったグリークスがあるのか?

オプション取引のリスク指標(ギリシャ指標/グリークス/Greeks)とは(2)マイナーなもの

10.ゾンマ(Zomma)

ガンマをボラティリティで偏微分したもの。

言い換えると、バンナを原資産価格で偏微分したもの。

ガンマヘッジのボラティリティに対する有効性を見るのに使える。

5.バンナ(Vanna)

これはベガを原資産価格で偏微分したもの。

言い換えると、デルタをボラティリティで偏微分したもの。

デルタヘッジのボラティリティ変化に対する有効性を見る、

あるいは、ベガヘッジの原資産価格変化に対する有効性を見るのにも使える。

9.スピード(Speed)

ガンマをさらに原資産価格で偏微分したもの。

すなわち三階微分である。

zomma

【1】ボラティリティの変化に対するガンマ(gamma)の感応度。

【2】原資産価格の変化に対するバンナ(vanna)の感応度。

vanna

【1】ボラティリティの変化に対するデルタ(delta)の感応度。

【2】原資産価格の変化に対するベガ(vega)の感応度。

原資産の動きに応じてデルタがどのように増減するか→ガンマ 当該時点でガンマがどれくらい増減するのかが知りたい

デルタ>ガンマ>スピード

ガンマを原資産価格で微分(三階微分)するとスピード値が出る。つまりデルタの変化率の変化率(ガンマの変化率)。

原資産価格が動けば各グリークは変化する。その変化量を測定するために二階微分でガンマを導出した。

そしてそのガンマの変化量を測定するために三階微分を行う。このような高次微分は当然非常に細かい値になるのだが、

簡便法としてデルタ、ガンマを管理していても、満期が近くなる場合などスピードの影響が看過できないこともある。

ガンマ/デルタ(ガンマの絶対値ではなくデルタに対するガンマの割合)の変化

IV上昇してデルタ上昇、ガンマ下降

IV下落でデルタ下降、ガンマ上昇ということが一目で分かる。

一つ当たり前のこととして、OTMの方がガンマ/デルタが大きい。

つまり絶対値は小さくともその影響はITMよりも大きい。

100円ガンマで0.008くらいの微小な差だが、デルタに対する割合では8%超も違う。

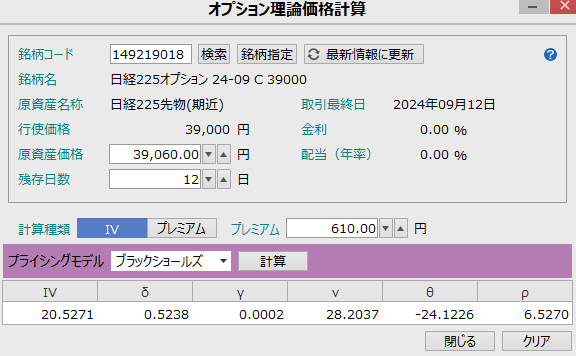

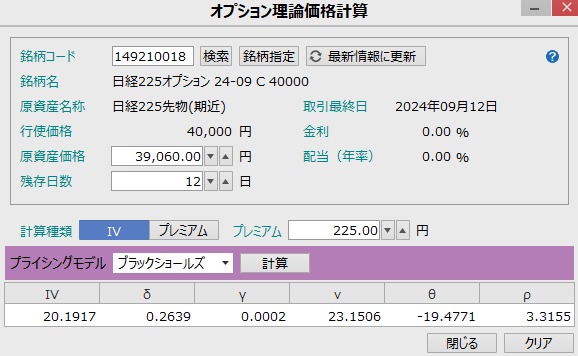

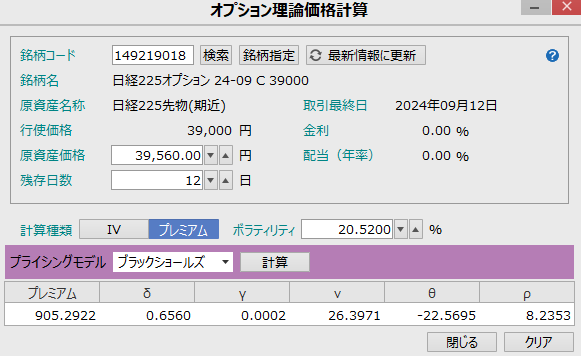

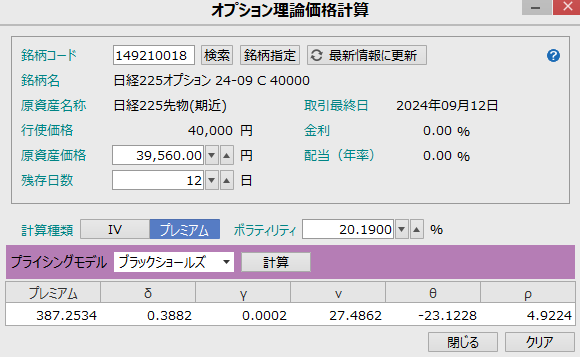

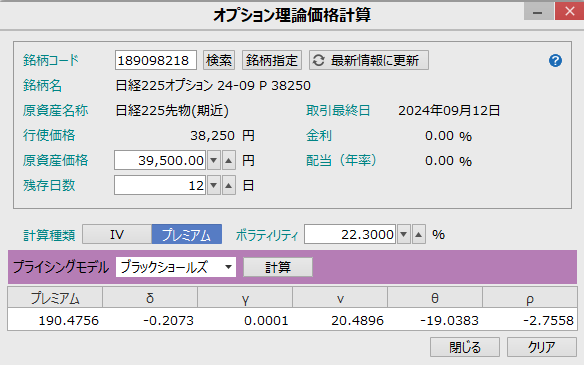

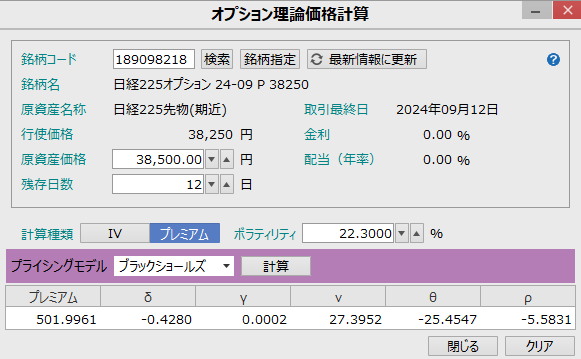

ガンマ/デルタという視点は興味深い。ガンマがATM付近で一番大きくなるのは知っている。同じ原資産価格の増減であってもガンマが大きい方がデルタへの影響が大きいけど、当該δの絶対値がもともと違っているならオプション価格そのものの動きはまた違ってくる。

⊿0.52 γ0.0002

⊿0.26 γ0.0002

原資産が500円上昇すると両者ともに⊿は0.1増加するけど、

ATMだった場所はオプション価格が300円増加

アウトだった場所は160円増加

当たり前だけどATMだっところのほうが大きく増加しているけど、元のオプション価格に対しての上昇率でみると

約 48%

約 70%

逆方向にいった場合

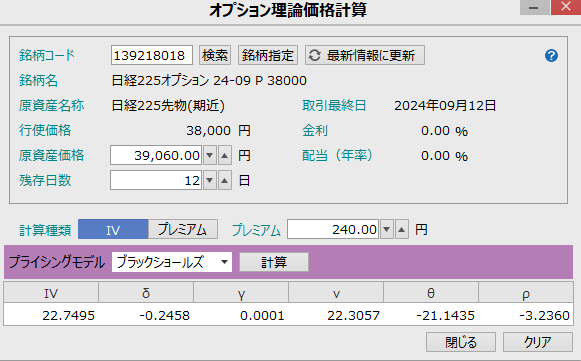

アウトのプットはどうか

IVが高いせいかγが低くでている

とは言え、⊿は0.08ほど減少

価格は100円ほど減価 率にすると-40%

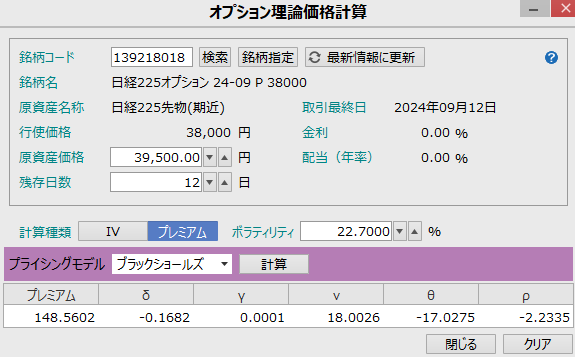

同じγだと

⊿は約0.1減少し、価格は110円、率にして約37%減少。

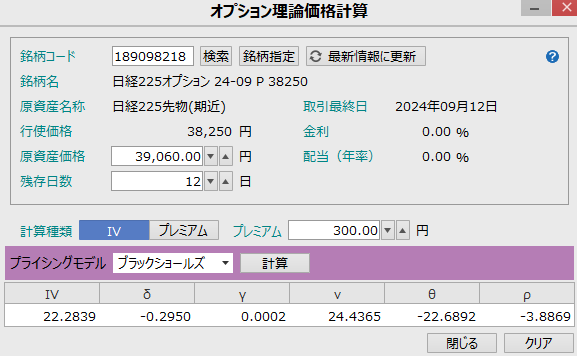

逆に500円下落した場合は

200円、約67%の増加

オプション同士でデルタヘッジのようなことをする場合はデルタではなくγを合わせたほうがよい。