- 投稿 2024/07/29

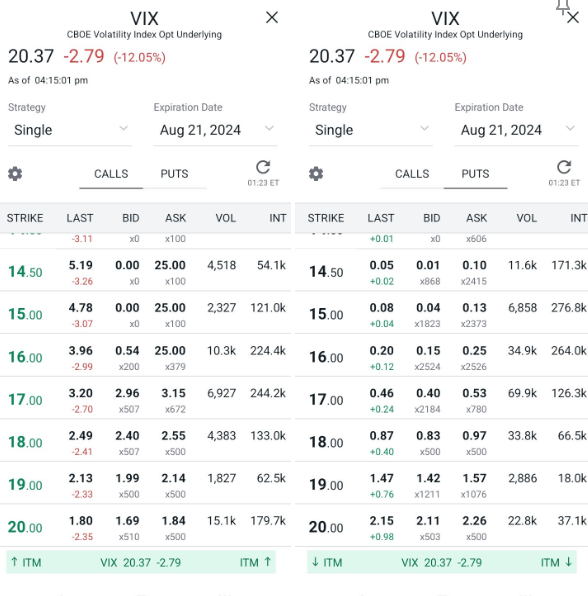

- VIXオプション

8月限

コール

14.5 @2.14 L

18 @0.97 S

プット

18 @2.74 L

16 @1.23 S

VIX指数は16.8

8月先物は16.2~16.25

8/2 プットショート買い戻し

相場は下落。日経平均は暴落。

VIX先物はバックワーデーションになろうかという勢い。19前後で、指数は21前後といったところ。

これだけ上がってもトータル含み益は思ったほど伸びないのでここで利確せずプットショートだけ外して様子見。

16 @1.23 S → 0.56 +0.67

現在

コール

14.5 @2.14 L → 4.8

18 @0.97 S → 2.66

プット

18 @2.74 L → 1.5

今全決済しても40ドルほどにしかならない。それでいいと言えばいいが。

仮に今の水準で満期前4日になると

面白い事にトータルであまり変わらない。そうこうしているうちにまた雨株が下げ始めた。。。

8/5

日米ともに株価急落。VIXも50を超えた。先物は32超。

VIXのオプションのIVh200%超。18プットも思いのほか値がついていたので売却し20に乗り換え。

18 @2.74 L → 0.75 -1.99

20 @1.27 L

18を売ろうとしたらなかなか約定せず結果0.6で売らされてしまう。くそがぁああああああああ

18 @0.6 S

1回目のプットデビットトータル -1.32

2回目のプットデビット コスト0.67

18で満期でプットはチャラ

コール側コスト1.17なので プラス2.23

16で終わっても+0.33

逆に20以上で終わると+0.24

もっとも20を大きく超えて満期を迎えるのが確実ならプットに値がついているときに売却して多少なりとも収益を確保したいが。。。

8/9 VIX急騰 その後

VIXショートで大損をしたという声がちらほら聞こえてきたのである程度相場も落ち着いたという事かな。

VIXは一時65をつけたようだが、そもそもそこまでS&P500は下落していない。確かに日経平均は史上最大の下落を演じたため日経平均VIが急騰するのも分かるが。

実際VIX先物は40もつけていない。以前よく言われていたのはVIXが40をつけたことは数度しかないので40をつけたらVIXを売れとか。

そんなことは部外者だから言えることであって、VIXが急騰しているときにVIX先物を余裕しゃくしゃくで売れるような人はそういないはずだろうし、売ったら売ったで焼かれていた可能性もある。

コール

14.5 @2.14 → 5.19 +3.09

18 @0.97 → 2.49 -1.52

コール小計 +1.57

プット

20 @1.27 → 2.15 +0.88

18 @0.6 → 0.87 -0.27

プット小計 +0.61

1回目のプットデビット -1.32

トータル +0.86

実際には決済するときは値がズレるのでもっと低くなるけど概ねこんな感じ

また、最初のプットデビットをそのまま持っていたら

18 @2.74 → 0.87 -1.87

16 @1.23 → 0.2 +1.21

小計 -0.66

プットデビットはLだけ残さずに同時にロールしていたほうがよかったのか?

いや多分あんまり変わらんな

とは言え、仮にVIX指数が20くらいまでしか下がらなかったとするとロールしていない場合はほぼ全損

20-18にロールしていればこの場合満期数日前であれば20が1前後18は0.2前後の値をつけていると思う。

また19くらいまで下がればそのまま満期を迎えても値がつく。

8/12 プットデビット 撤収

プット

20 @1.27 → 2.06 +0.79

18 @0.6 → 0.79 -0.19

+0.6

コールデビットのほうも撤収したかったけど証拠金が足りなくて買い戻せなかったので安くなるまで待とう(笑)

コール

14.5 @2.14 L → 4.55 +2.41

18 @0.97 S → 2.16 -1.19

+1.21

コールショートを外した途端に急に下がり始めてコールロングは想定より10ドル下で約定させられてしまう・・

1回目 -1.32 +1.21+0.6 +0.49

今回は予想以上にVIXが急騰しコールショートが買い戻せなかったのは想定外だった。要は金がないというだけだけど(笑)

このままポジションを持っていたほうがよいけど、そうすると他のオプションに回す余裕がない。要はお金がないだけだけど(笑)

ということで全決済。

とは言え、この変則的なデビット両建てはかなり使える戦略ですね。

VIXが下がるにしても通常時の下落幅には限界がある

反面上昇する場合は2倍3倍になる場合がある

VIXオプションは先物価格が基準となっている(満期では指数)

通常は先物のほうが高い

プットは先物と指数の差を織り込んだ価格になっているが、アウトは下落幅に限界があることを織り込んでいる

コールはインザマネーは指数と先物価格を当然織り込んでいるが、アウトはVIX急騰を想定したかのごとくプットアウトに比べ相対的に高い

下がる確率は高いが下がる幅は大きくはない

上がる確率は低いが上がる幅は大きい

VIX先物は要するに下がる確率が高い

しかし、だからといってプットを買っても前述のごとく旨味はほとんどない

インザマネーの位置でプットデビットにすると、そのままの位置で終わっても多少の利益がとれる。反面大きく下落してもとれる利益は同じだが大きく下落ということが稀なので下落を大きく取ろうとする必要はない。

とは言え、1回あたりの利幅がすくないので、年間2割程度はあるであろうVIX上昇でその利益がごっそりとかっさらわれ下手するとマイナスになる可能性もある。

よって、このVIX上昇に対応するためのコールが必要になる。この場合のコールはプットデビットのコストを補えれば充分であり、8割前後の期間で下落するであろうVIX先物の特性を考えるとコールの裸買いはコストがかさみ効率的ではない。他方下落の幅が限定されていると考えると、インザマネーのコールを買いアウトのコールをショートをすることによって、下落した場合の減価分をショートで補い、アウトをショートすることによって値上がり益部分も取れることになる。反面ショートで蓋をしているのでどれだけVIXが上がったとしても利益は大きくは伸びない。