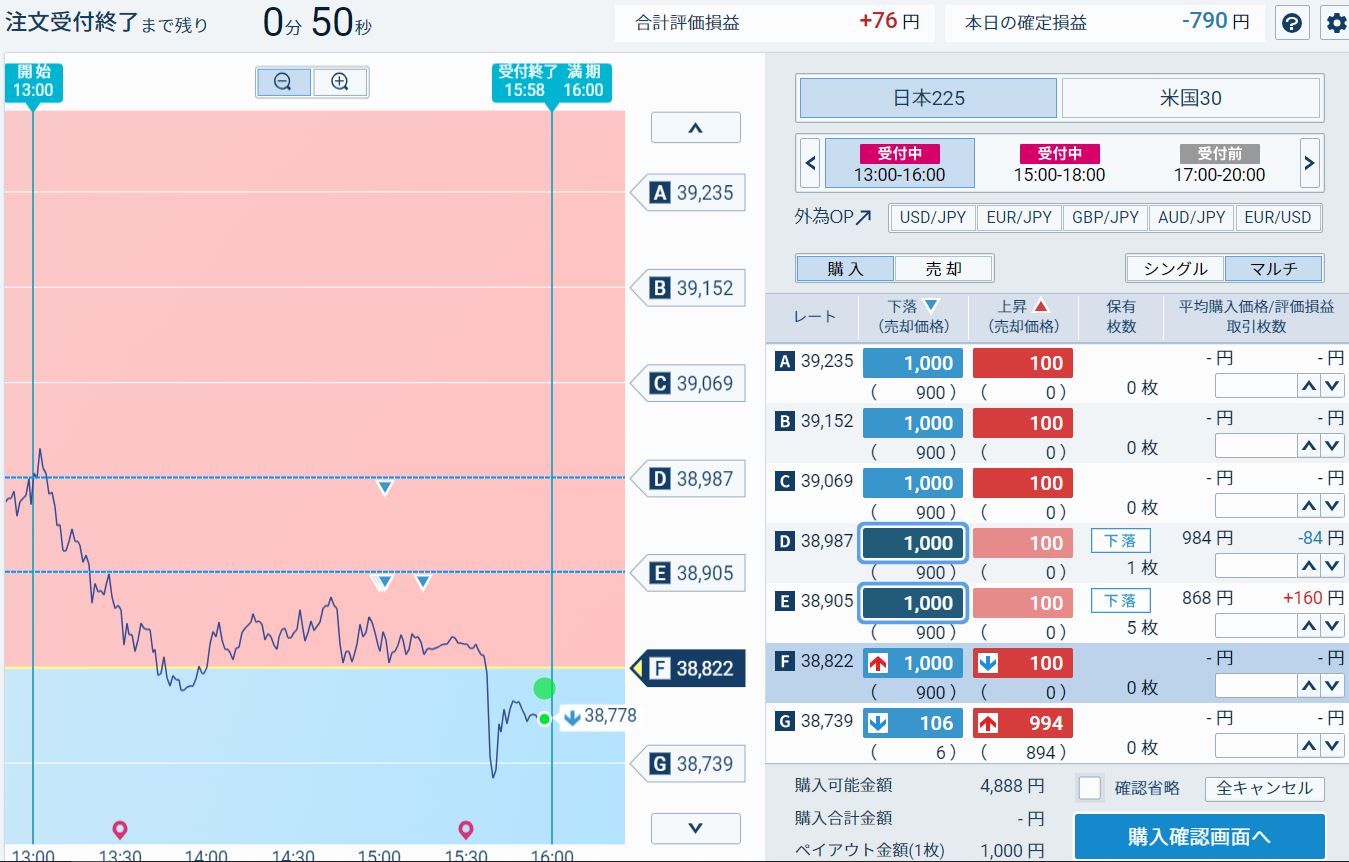

一時約半値くらいまで下落したTMFのコールオプションは昨夜の金利低下により一気に息を吹き返した

121ドルの利益で決済。満期日を勘違いして建てたので流動性が少なく、なかなか値が付かなかった

理論値では大きく利益がでても肝心の現実の世界でその金額で売れなければなんの意味もない

さて、ショートに規制があるサクソバンク。入出金がインタラクティブブローカーズに比べて簡単だと考えてサクソバンクにしたのだが、ショートに制限があるのはうかつだった

こうなるとサクソバンクでやる意味はほぼない。加えて都度両替手数料がかかるのもなんだか解せないし、マーケットデータの料金もバカ高い。結局サクソバンクはFXがメインでついでCFD、オプション取引においては今のところおまけ程度のものか

そこで両替手数料を改めて調べていたら驚愕の事実が

サクソバンクは両替手数料0.25%だった

つまり1ドル156円だとしたら約0.39円

500ドル分両替すると約195円

0.5円くらいとられると思っていたのだが、とは言え10万ドル交換したら4万くらいとられる

他方インタラクティブブローカーズはその時のレートでFXで売買するような感じでだと勝手に思っていた。めちゃくちゃ手数料が安いと

しかし、改めて調べてみると

https://kabu-yutai.com/2018/09/09/post-6685/

スプレッドは無く、為替手数料は1USDあたり0.00002USD、最低2USDのみ。基本2USDと考えれば安い

1USDあたり0.00002USDということは要するに0.2%である。ということは1ドル156円だとすると両替手数料は0.312円なのでサクソバンクがむちゃくちゃ暴利をむさぼっているわけではなかった(笑)

更に言えばインタラクティブブローカーズは最低でも2ドルは手数料がかかってくるので、少額を繰り返し交換すると割高になる。

ここで疑問が。上記リンク先では最低2ドルの手数料は要は最高でも2ドルとなっている。都度2ドルの手数料とは別に1USDあたり0.00002USDがかかるのか?そうではなく、

要するに上記リンク先の表記の仕方だといくら交換しようが2ドルしかかからないが、これだと0.00002USDを計算する必要はなくなる

手数料が2ドル未満でも2ドルは最低頂きますよ、それ以上だと単純に従量制

従量制+交換の都度2ドルなのか

この点について明確な回答がインタラクティブブローカーズのサイトにもない。あの悪名高きインタラクティブブローカーズのカスタマーに問い合わせもしたくないし(笑)

多分最低手数料と言う意味合いからは2ドルに満たない場合は最低2ドルで、それ以上の量を交換する場合は従量制に応じた手数料という意味だろう

交換の方法もクライアントポータルから簡易的に交換できるやり方もあるようでこの場合は手数料やレートが違ってくるようだし、マジで海外のサイトってなんでこんなに使いにくいのか?日本人が頭が悪いだけなのか(笑)

クライアントポータルで簡易両替

ツールを開かずにwebサイトで簡易両替をしてみる

TWSだとメンドクサイからであるが

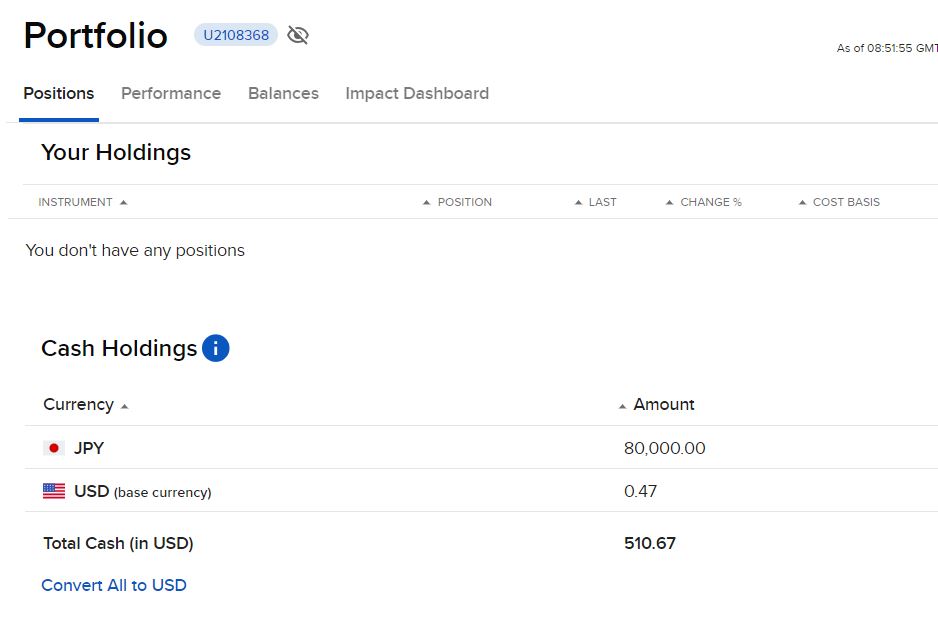

日本円で三井住友銀行から8万円分送金していた。500ドル以上でマーケットデータが云云かんぬんあったからである

現在の為替レートが1ドル156.85前後(GMOクリック)なので本来510ドル程度になる。0.47ドルは以前の残りなので概ねこれくらいのレートで表示されているようだ

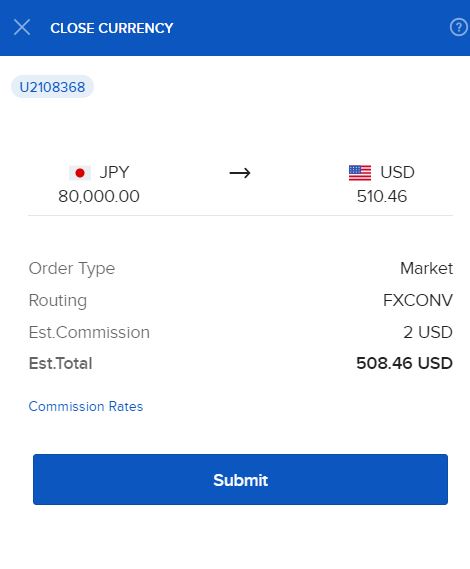

ポートフォリオにConvert All to USD というリンクがある。それで両替できるようだが、これは文字通り全額なので一部だけ両替とか他の通貨の場合は使えない

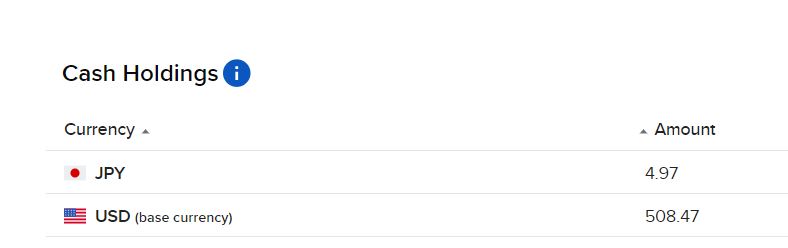

2ドル引かれ(0.47はもともとあった)て手取りが508ドルなので79,995.03円が510ドルに交換されたということになる(日本円で4.97円残り)

1ドル=156.853

ということでほぼレートと変わりない。手数料は2ドル

サクソバンクはボリ過ぎじゃないのか?

出金して改めて金額を確認してみると実質の手取り増加額は17476円

損益は120ドル 当時のレート156円程度で18720円前後 手数料が往復4ドルで624円前後

概算18000円程度の手取りで良さそうなのだが

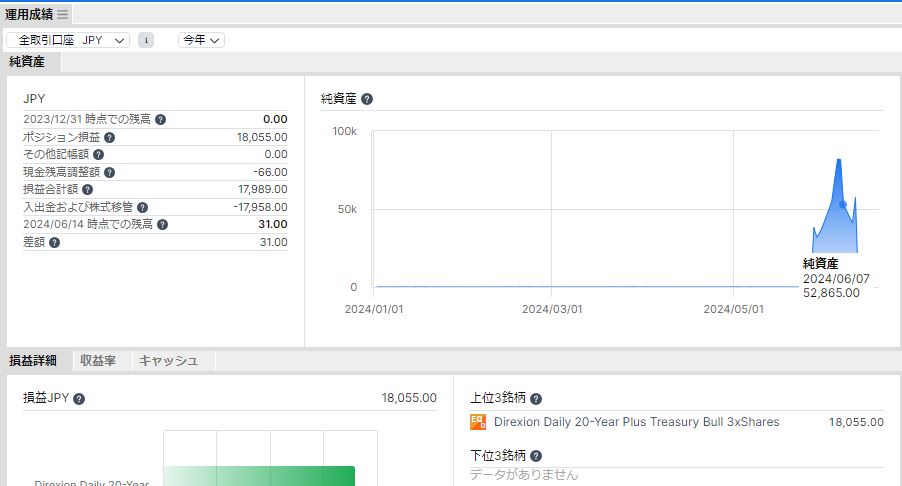

実際にサクソバンクが提供している運用成績を見てみると

最初に5万円を両替した時の手数料、及び決済した後に全額交換した手数料を加味するとこんなものなのか