- 投稿 2025/06/07

- 日経225オプション

オプション取引ではデルタヘッジによる収益をあげる方法がある。

この方法は端的に言えばIVが上がれば儲かる。

デルタをヘッジせず値幅、値動きによって収益をあげる方法もある。

厳密に言えばヘッジをするものでもないが、収益の源泉はIVではなくガンマの増減になる。

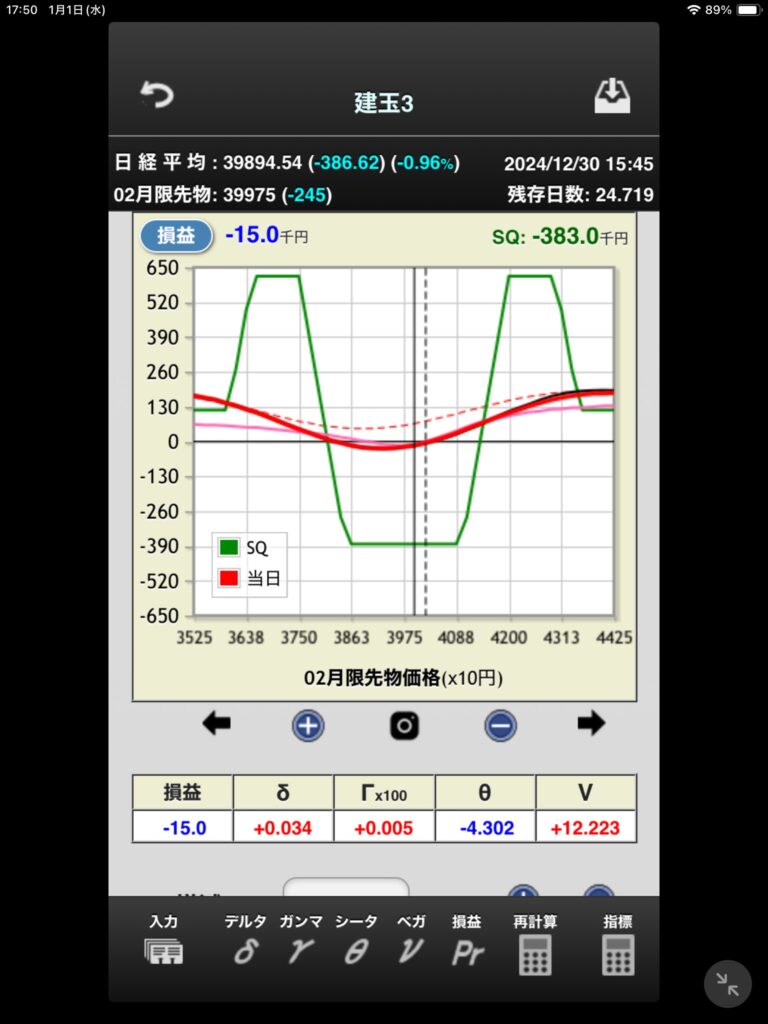

同じ0.3前後のデルタのコールとプットを買う

ATMからともに1000円ほど離れているとする

相場が700円上昇した場合、プットを700円分上に買い直す

このときプットは単純計算で約100円は損切りしているだろう

次に、相場が700円下がり、元に戻ったとする。このときコール側はまだ買い直さない。

次に相場が300円下がったとすると、プットはATMに到達している。

このとき、IVが変わらず、経過日数もわずかであればプットの含み益は300円前後。

一方コールは100円前後の含み損を抱えており、プットの損切り分とあわせて200円前後の含み損。

トータルで利益が出る。

他方、仮に700円上昇した後、さらに300円上昇した場合、コールはATMに到達し、含み益はやはり300円前後だろう。

一方プットは100円弱の含み損と損切り分100円前後をあわせても、トータルで利益になる。

これをもし、小刻みにデルタヘッジを常に行うとすると、IVが上昇するか、もしくは相場が一気に動かないと利益にならないのが結論である。

つまり、デルタヘッジで利益をあげる場合も調整し、フラットになったデルタ以上の相場の変動(デルタヘッジする間もなく大きく動く)があるか、IVが上昇するしか利益はあげられない。

言い換えると、IVが同一の場合で利益をあげるにはデルタヘッジしないことが条件となってしまうのだ。これがデルタヘッジのパラドクスだ。

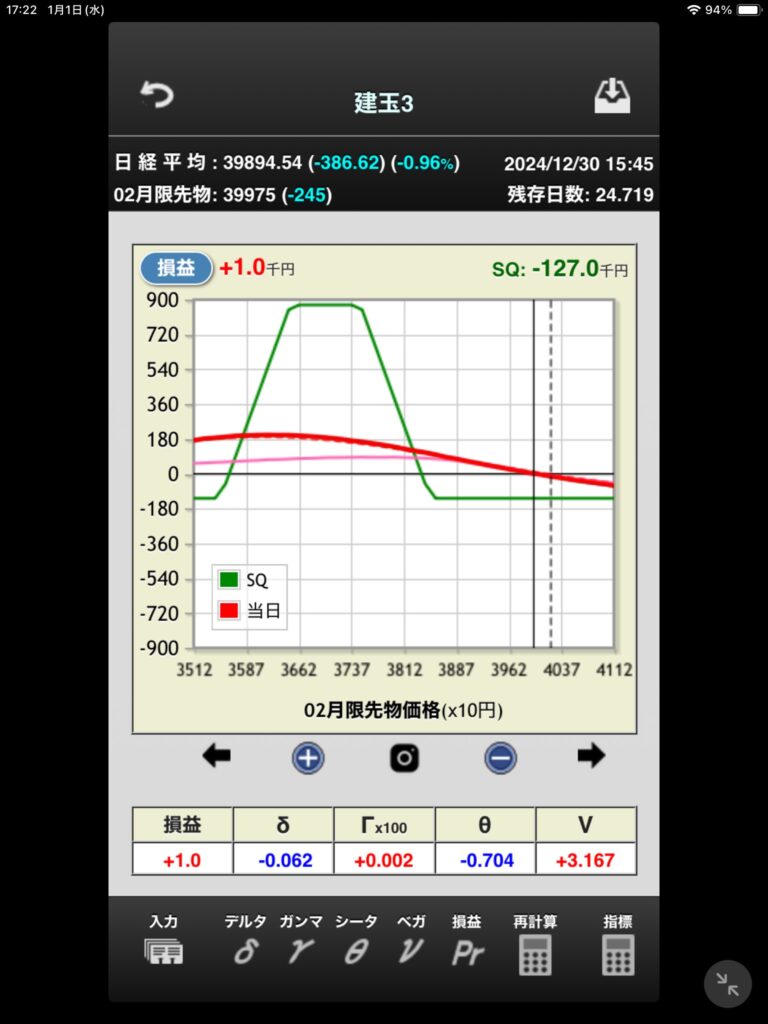

値幅修正法では、厳密には値幅厳密に修正しない。

当初建てたポジションを基準にし、そこから上がったか下がったかを判断する。従って、一旦上昇した後下がっても、例えば500円上がった後300円下がっても当初の位置から200円上がった状態で下がっていないためコールの買い直しはしない。

言い換えると、ATMの位置が離れていく場合にのみその値幅を維持すりょうに調整する。また、当初のATMの位置までしか買い直しは行わないのが基本である。

これはデルタヘッジを適宜調整しないほうが儲けやすいという点に由来ししているので、常にこまかく調整を大なうと逆に利益が減少する可能性がある点を考慮にいれるからである。従って、残存期間やIVなどによっても変わってくる。しかし、それをやりはじめると裁量と変わらなくなる点に注意がひつようである。

ボラティリティとはなんなのか

ボラティリティは一般的には変動率の大きさを測る指標のように言われている。

ボラティリティは標準偏差を年率換算などして表しているので確かに一定期間の変動を測るという見方もできるが、

標準偏差は平均からどれだけバラついているかをみるものである。また、株価の場合は株価そのものではなく株価の変動率である。

テストの点数などの場合はマイナスの点数は基本的にないが、株価などの場合はマイナスが半分程度は出現するため平均値がかなり小さくなり、ほぼ無視されている。

しかし、S&P500などの長期間に渡って上昇しているものの場合は日々の平均値はわずかにプラスであってもそれが長期にわたって蓄積されると大きく上昇する。

このとき、ボラティリティは実はなんの意味もない。仮にボラがゼロでも平均値がわずかにでもプラスなのであれば何年、何十年とたつと大きく上昇していることになる。

また、ボラティリティをあらわすときは期間計算に√が使われ、かつ正規分布表での確率が利用される。

日々の騰落率から1年後の株価を測定する場合は√250が使われるという具合であるが、もとより当該株価がピンポイントで当たるというものではなく、正規分布で言えばいくらからいくらになる確率は何パーセントであるといった具合である。

これらを元にしてオプション価格(ブラックショールズ式)は計算されているが、これはあくまで予想価格と言ってよい。そして、これはあくまで満期時点の価格予想である。

例えばボラティリティがいくらであろうが、ATM付近のオプション価格がもっとも高くなる。これは正規分布ではATMは確率50%なので当然であるが、仮に、満期時点でATMよりわずか1円上昇して終わったとしても確率的には50%程度であり別におかしくはない。しかし、オプションの価値は1円であり、1年前のATMのオプション価格は標準偏差に期間計算を加味した予想価格である。

要するにここで言う正規分布における確率というのは1回1回を切り取っても意味はなく、ある程度の回数が蓄積されて初めて意味をなすものである。

更に、常に満期まで持ち越すのでなければそもそも満期時点の価格がいくらになるのかにあまり意味はない。

正規分布のバラドクス

また、ブラックショールズ式では結局のところ標準偏差において重要な平均値は無視されている。もっともより短期でみるとほとんど騰落率の平均値に意味がないとも言えるが、そうすると騰落率の平均値からどれだけ動いたか、蓄積したかで価格が動くということになる。このときいわゆるボラティリティは直接関係はない。

1%上がって1%下がるということをずっと繰り返すとボラティリティはどんどん低くてなっていくが、株価はどんどん下がっていく。また平均値はゼロである。

長期ではともかくとして、1限月程度の期間でみるとその蓄積はわずかなものにとどまるため、やはりどれだけ平均から逸脱するかに依存する。しかし、これはボラティリティに言う平均からのバラつきではない。

平均からバラついていない場合であっても結果的に価格が大きく動く場合もある。

例えば0.3%ずっとプラスで動いた場合もどんどんボラティリティは低くなっていくが、10営業日で3%以上の上昇を記録していることになる。つまり、価格そのものの変動に必ずしもボラティリティが影響するとは言い切れないのである。

いずれにしろブラックショールズ式でのオプション価格はボラティリティ=IVが使われている。IVは1か月後の予測ボラティリティなどと言われるが、厳密には当該時点から満期時点の予測になる。

満期時点での価格がこれくらいならオプション価格はこれくらいが適当であるといった具合である。仮に自分がそう思わなかったとしても、市場で取引される価格がその価格で取引されているならその価格で取引するより仕方ない。

他方で、期中においての相場の変動に応じて利確損切り、決済を考える場合は満期時点にいくらになるかは当然関係ない。あくまでその時点でどうなのか?ということになる。勿論この時ボラティリティ=IVが極端に変動している場合もあるだろう。

しかし、ほとんどの相場環境においてはIVが一気に10も20も上がったり逆に下がったりすることはないし、いずれにしろブラックショールズでの想定ボラで取引される。

多少のIVの変動はあるのは間違いないし、時間価値分の減少もあるため、オプションロングで利益をあげるにはそれ以上のデルタの変動=ガンマの増大が見込まれなければならない。

通常のロングストラングル戦略などでは基本的に相場が大きな変動をしなければ利益が見込めない。しかし、値幅調整を行うと、その変動がより小さくても利益が見込める。

またコール買い先物売りなどのデルタヘッジ戦略では通常は相場が上下動を繰り返さないと利益はでない。仮に相場が一方通行で上昇してしまうとIVが上昇しないと利益はでない。

しかし値幅調整法では相場が上昇、或いは下落方向に一方通行でも利益がでる可能性がある。IVが上昇すれば猶更であるし、仮に多少IVが下がってもあまりその影響は受けない。

デルタをヘッジせず値幅調整でなぜ利益がでるのか

その理由として

完全にデルタをヘッジしない(動いた値幅分を調整)

調整を一定時点でやめる(買い直しが当初のATMまできたらやめる)

ATMでもっともガンマが増大するところで決済をする

この値幅調整はデルタもしくはガンマによるサヤを抜いているものだとも言える。

値幅調整ランダム法

もっとも当然の事として、まったく相場が動かなかった場合、例えば100円下がって200円上がり、100円下がって、100円下がる。200円上がって200円下がる。そして100円上がる。この場合価格は元に戻っているし、調整を小刻みに行ってもATMに到達しないし、時間価値も大きく減少するため利益がでないどころかトータル損失になっているだろう。IVも下がっているに違いない。

このような状況を考慮に入れてポジションを構築する場合、やはり直近のボラティリティや想定ボラを目安にするしかないと言える。

通常は値幅が広くなったばあいにその分買い直しをするが、上記のような場合IVがどんどん低くなっていることが予想される。このような場合は想定値幅も小さくなっていることが予想される。

ATM付近に到達することにより決済し、かつ、利が相対的に大きくなることを狙うので、損切り買い直しする位置を通常よりも狭めてみる。こうすることでよりATMに到達しやすくなる。

いずれにしろ、利益が確定されるのは権利行使価格にインしたとき以降が目安なのでよりインしやすい位置に建てたほうがよい。

だからと言って、ATMあたりで両建てするのも勿体ない。ガンマの増大と減少のサヤが低くなってしまうからである。とは言え、いずれにしろインする程度まで相場が動かなければならないためあまりにも離れた位置に建てるのも問題となる。

結果的に原資産の実質的な値幅がどれくらいだったのか。また、直近でのIVも当然考慮しなければならない。あまりにも高いIVだと相場が動いてもIVが下落してしまうと利が伸びない可能性が高くなる。

そしてこれは何が最適解なのかは一概に言えないし、そもそも百発百中で利益があがるものでもない。

他方で相場が動かないにせよ全く動かないということはない。要はその値幅がどれくらい動くかのである。そしてIVの上昇を狙う場合などとは違い相場が大きく動かなければ利益がでないものでもない。

一定程度の値幅、言い換えればその原資産で通常みられる程度の値幅があれば十分利益が上がる。

これは利益の源泉が要はデルタ、或いはガンマをずらすためであり、仮に値動きが大きくなくてもよい。

また日々の騰落を目安とするが、一日で大きく動かなくてもよく、蓄積されればよい。

相場が動く場合にせよ、あまり動かない場合にせよランダムに動くのであれば、その上下の確率も偏る場合もあれば半々であるかもしれない。半々であってもその値幅はまったく違うかもしれないし、一方砲に偏ってしまい値動きが一定であっても価格は累積されて大きく動いているかもしれない。

もしも株価というものがランダムではなく、一定の規則性や方向性があるのならその価格は予想できることになるし、予想できなければ儲けることはできないことになる。

むしろ、ランダムだからこそこの方法では利益があがる。

オプションは儲からない価格設定

ブラックショールズも無裁定価格理論がベースである。当然のこととしてあるオプション価格が実は利益のある価格設定だとしたらいずれにしろ市場で修正されうるものだし、元々の価格計算においては利益の出る価格が計算されているのではなく、想定される原資産の価格からオプションを割り出しエいる。

もしも、株価が正規分布しており、IVも一定でかつ、実現ボラティリティもIVと同一だと仮定するとオプションは買い続けても売り続けても儲からないし損もしないのである。

IVと実現ボラに差異があるが、長い期間で考えると、ボラの差異もある程度相殺されてくる。ある特定の期間だけを見ると大きく損していたり、逆に儲かっている期間があるかもしれないが、機械的に毎月毎月取引を続けると損益は±ゼロ近辺に収束してくる。実際は手数料やスプレッドがあるのでマイナスのほうに傾く。