- 投稿 2024/08/01

- 未分類

SOXL 42.8前後で8月限コール残存約2週間

50 @ 1.38L

55 @ 0.6S

一昨日インしようかと思ったものの、デビットを建てて急騰するとショートを買い戻す際の証拠金が恐らく足りなくなることが想定されたため躊躇。まあ遠目の権利行使価格にするか、ロングオンリーにすればいいと言えばそうだけど。

わずか1時間で損切り(笑)

50 @ 1.38L → 0.83 -0.55

55 @ 0.6S → 0.4 +0.2

トータル -35

今夜もSOXLは大幅下落。GDPも良かったことだしここは打診で買ってみよう。

8月限

43 @2.73 L

47 @1.88 S

2.74で指していたら2.73

1.74で指していたら1.88で約定。ラッキー

SOXLが38くらいでロングを入れてその後ショートを入れた時には恐らく39あたりまで上昇していたのだろう。流石に値動きが激しい。

すぐに戻し始めて含み益が0.5ドルを超えたので一旦決済しようとしたところ、丁度タイミング悪く下落中でロングを決済する時に0.3ドルほど安く決済されてしまう。

ものの数十秒で1%くらいすぐに動くのでかなりやりづらい。

結局利益は0.27ドルに。

43 @2.73 L → 3.8 +1.07

47 @1.88 S → 2.68 -0.8

ボラティリティ投資について

>ボラティリティ投資は、バイナリーオプションの概念に基づいています。決済価格が事前に設定された変動範囲外にある場合、利益を受け取れますが、変動範囲内にある場合は利益をまったく受け取ることができません

例

田中さんが、以下のパラメータでBTCボラティリティ投資プランを購入したと仮定します。

投資額:500 USDT

参入価格:27,050 USDT

推定レバレッジ:20倍

変動範囲:+/- 200 USDT

満期日:2023年9月30日17:00(日本時間)計算方法

変動範囲が+/- 200USDTの場合、下限価格は26,850 USDT、上限価格は27,250 USDTです。

満期日のシナリオを3つご紹介します。

成功シナリオ

1. 決済価格:27,500 USDT

このシナリオにおける利益は、以下の計算式に基づき約592.42 USDTになります。

利益 = 500 + 20 × 500 × (27,500 - 27,250) ÷ 27,050 = 592.42 USDT

2. 決済価格:25,000 USDT

このシナリオにおける利益は、以下の計算式に基づき約1,183.92 USDTになります。

利益 = 500 + 20 × 500 × (26,850 - 25,000) ÷ 27,050 = 1,183.92 USDT

失敗シナリオ

3. 決済価格:27,000 USDT

このシナリオでは、決済価格が26,850 USDTから27,250 USDTの変動範囲内に収まっているので、利益は受け取れません。田中さんは投資額をすべて失います。

以上の例のように、決済価格が変動範囲から離れるほど、潜在的利益は増加します。ただし、以上の例はあくまで説明用です。実効レバレッジは、決済までの残存期間、変動範囲の広さ、資産のボラティリティによって決まります。

注:

— 現在、ボラティリティ投資プランの投資限度額は500 USDTです。

— 購入後にボラティリティ投資プランの修正・キャンセルはできません。

バイナリーオプションの概念に基づいている、とはいうものの多分まったく異なるロジックだな(笑)

ブラックショールズモデルとか関係なさそう。。。

レバレッジというのがどこからきているのかがそもそもようわからんが計算式が権利行使価格にインとかいう話ではなさそう

成功シナリオ1. 決済価格:27,500 USDT

このシナリオにおける利益は、以下の計算式に基づき約592.42 USDTになります。

利益 = 500 + 20 × 500 × (27,500 - 27,250) ÷ 27,050 = 592.42 USDT

参入価格というのは建て時の価格だろうか 27050

変動範囲はブラックショールズで言うところの権利行使価格で、言わば両建てするということになるのか コール27250 プット26850

これを500で買うので単純計算で250ずつか

ストラングルの買い

レバ20倍というのはその時の相場変動などによって独自に決定されるもよう

利益になるにはまず変動範囲以上に動く必要がある

27500になった場合は通常のオプションだとコールが250の価値をもつが、500を投資しているためマイナスとなる

一方ボラティリティ投資=英語名ではダブルウィンと言うらしいでは利益の計算方法がややこしい

利益 = 500 + 20 × 500 × (27,500 - 27,250) ÷ 27,050 = 592.42 USDT

利益=投資額+レバレッジ×投資額×(決済価格-権利行使価格もどき)÷建て時の価格

最初に計算されるのが

(決済価格-権利行使価格もどき)なのでこの部分がゼロ以下だと利益はない

これは問題ないとして、次はレバレッジ×投資額計算される

でそれにさらに決済価格-権利行使価格もどきを乗じるのだがもはやこのあたりでわけわかめだな(笑)仮にレバが1倍だったとすると要するに投資額×権利行使価格にインした額となるわけだが原資産の単位は1個なので考え方としては500個分買っている感じになるな

しかしこれを参入価格=建て時の価格で割るときたもんだ

仮に投資額1だとするとレバも1倍の場合はインした額のみが残り、これを建て時の価格で割るためインした額の割合で払い戻し価格を算出させたいのだろう。

レバ1倍、投資額1だと上記成功例の価格だとこの時点での割合は0.9242%程度になる。

最後に投資額をこれにプラスして最終利益となる。

つまりこのロジックだとインすれば投資額は最低限戻ってくる。

当然レバレッジが高ければ高いほど戻ってくる額は多くなるが、通常のオプションだとインする確率に応じたオプション価格が設定されるためボラが高ければその分高いオプション価格となるため、その分我々の取り分も必然的に少なくなる。しかし、このボラティリティ投資だとオプション価格という概念ではない。要はオプションでもなんでもないのではないだろうか。

バイナリーオプションの場合は変則的ではあるがロジックの根底にはブラックショールズモデルがあってオプションの差金決済という体裁があったが、bybitのボラティリティ投資では確率云々もない。

投資額が言わばオプションの購入価格と言えると思うけどその価格ってのは確率とリターンから割り出された推定価格ではなく、かつ転売時のビットとアスクのスプレッド差などもないため必ずしも胴元有利とは言えないな。むしろレバをかけるため胴元不利ではなかろうか。

通常のオプションであればオプションの売り方はまずプレミアムを受け取っているので仮に権利行使価格にインしたとしても受け取ったプレミアム以上にインしなければその分は利益となり売り方にもメリットが存在するが、bybitのボラティリティ投資だとインすれば少なくとも投資額が払い戻される。通常のオプションで言えばオプションの売り方は仮に1ポイントでもインすれば受け取ったオプション料をまるまる返還することになる。更にインした額の割合分とレバレッジ分も払い戻されることになるため、胴元としては半分の確率でもインされると死活問題じゃないのかな?

そうするとあらかじめインしなさそうな変動範囲に設定しておくくらいしか防御策がなさそうなのだが。。。

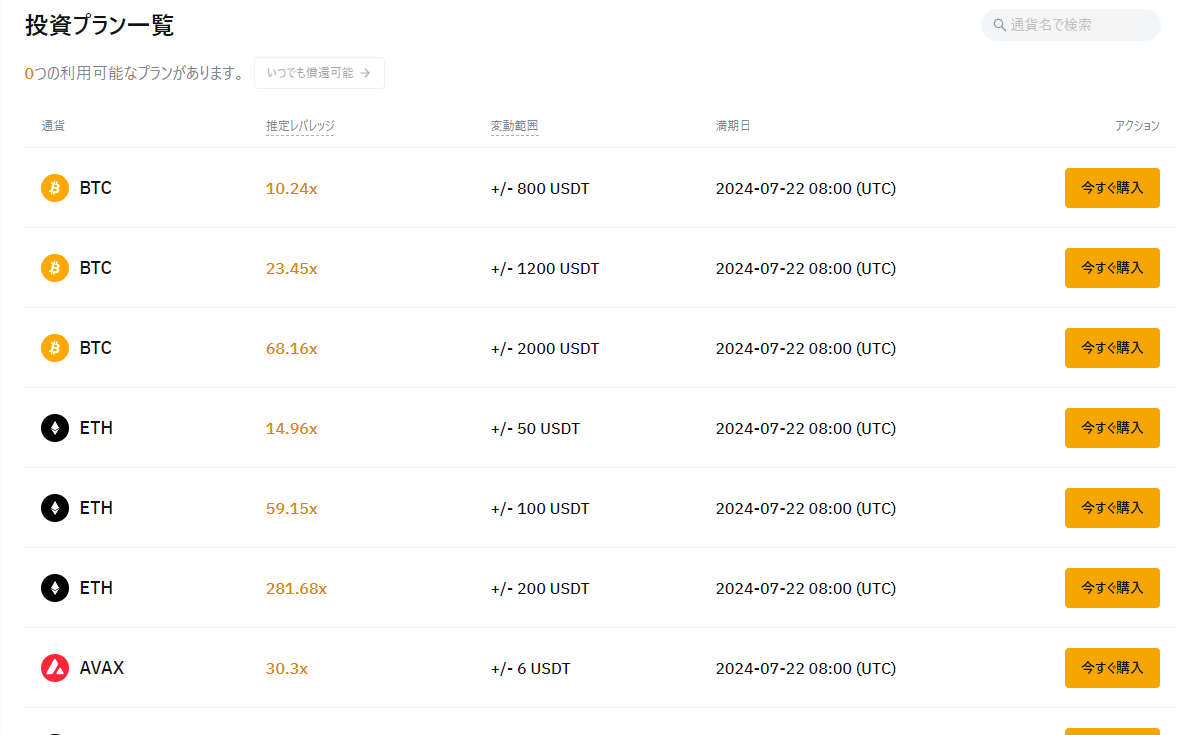

実際にどれくらいの設定がされているのかみてみよう

なるほど。変動範囲が広くなればなるほどレバレッジが高く設定されている。

+-800だと約10倍のレバ設定

とは言え、800だと上下1.2%以上動かなければならない。UTCで7/22の08:00時が満期、日本時間だと明日の17時なので30時間程度でそれだけ動くのか、満期時点で動いて終わるのか?(厳密には決済価格は満期までの30分間のデリバティブ指数価格の平均価格)

ビットコイン現物の過去365日の1日のボラティリティの年率換算は直近で45%から48%前後を推移している。45%だとすると1日あたりのボラは約2.35%程度ということになる。2.35%以上上昇する確率は正規分布で言えば約15%程度にすぎないが、上下あわせれば30%となるし、そもそも変動範囲は1σの半分で設定されているのでインする確率はかなり高そうだ。

しかし、レバレッジが低く、かつインする額、割合も小さいと正味の利益が少ない。

例えば満期時点で2%程度約1500上昇したと仮定して利益を計算すると、

利益=100+10×100×(68500-67800)÷67000 = 122.38

で、改めて気付いたけどこれ利益というよりは払い戻し総額じゃね?

つまりというかやはりというか、(決済価格-権利行使価格もどき)÷建て時の価格 この部分にレバレッジを賭けると利益率が出て

これを投資額に乗じれば利益の額がでる

そう考えると胴元目線だと変動範囲を超える場合は損するのは当然として、その損失というのは値動きが大きければ大きいほど拡大する可能性はあるものの、胴元が顧客に支払う損失の部分と言うのはインした額そのものではなく、顧客がベットした投資額に対しての割合で、逆に胴元が勝ち、客が負ける場合は顧客のベットした投資額は胴元の総取りとなる。。。。

従って、インする確率が仮に50%だとしてもインした額の割合とレバが100%を超えなければ長期的には胴元の勝利か、な?

うまいことできてやがる(笑)

スマートレバレッジ入門

〇計算式は基本的に同じだが、ボラティリティ投資の場合は建て時の価格となっている部分がスマートレバレッジの場合は損益分岐点価格になっている

〇スマートレバレッジは満期前に決済可能

〇損益分岐点=権利行使価格に到達しなかったからといって投資額全損するとは限らない。

米国の対中規制強化により半導体関連株が急落。SOXLでも買おうか、と思ったもののやはりここは様子をみたほうがいいだろう。

ということでDirexion Daily Small Cap Bull 3x Shares https://www.direxion.com/product/daily-small-cap-bull-bear-3x-etfs

ラッセル2000の3倍を目指すという話なので半導体の値崩れは直接的にはあまり関係ない、はずだ。。。

48.3程度のときに8月限のコール

52@ 2.5L

57@ 1.3S

ここ数日で急騰していたのと対中規制の影響からか今日は安く始まったので丁度よかった。

大幅下落。天井付近でエントリーしているので仕方なし。数日様子見て上がらなければ損切りしよう。

オプション価格はほぼ半値になっている(笑)

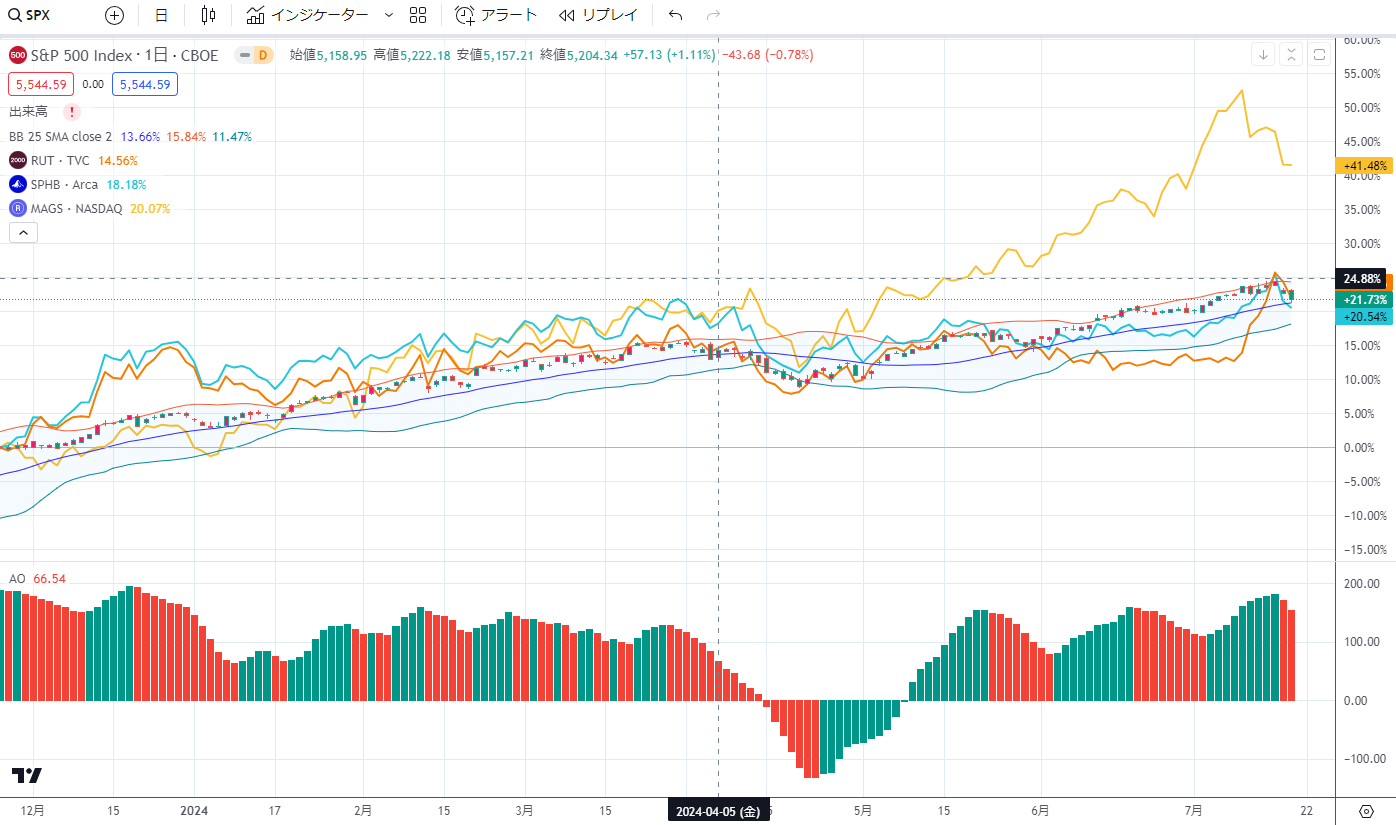

改めてS&P500やハイベータ、マブニフィセントセブンとRUTを比較してみると既においついているな。。。w

思うに、結局S&P500であっても時価総額加重だとどっちにしろハイテク大型株の比重が大きくなるのは必定。これまで小型株がそれらに比べて出遅れているとしてこれからそれらを売って小型株に資金が流入、するとも限らないし、そもそも既に資金が入ってきているとも言えるし、そもそも相場全体が下げたらRUTだけ無傷、などともいかないわけだし、相場がさらにこれから上がるとしたらそりゃあRUTも上がるわな(笑)

なんかSNSの甘言に惑わされた感あり。。。

7/22 TNA 43.8

SOXLは一時10%ほど戻していたのにラッセルほぼ動かず

ということで撤収

52L 2.5 → 0.75 -1.75

57S 1.3 → 0.34 +0.96

トータル -0.79

TMF +141

TNA -79

VIX -11