- 投稿 2024/06/19

- 米国長期債に賭ける

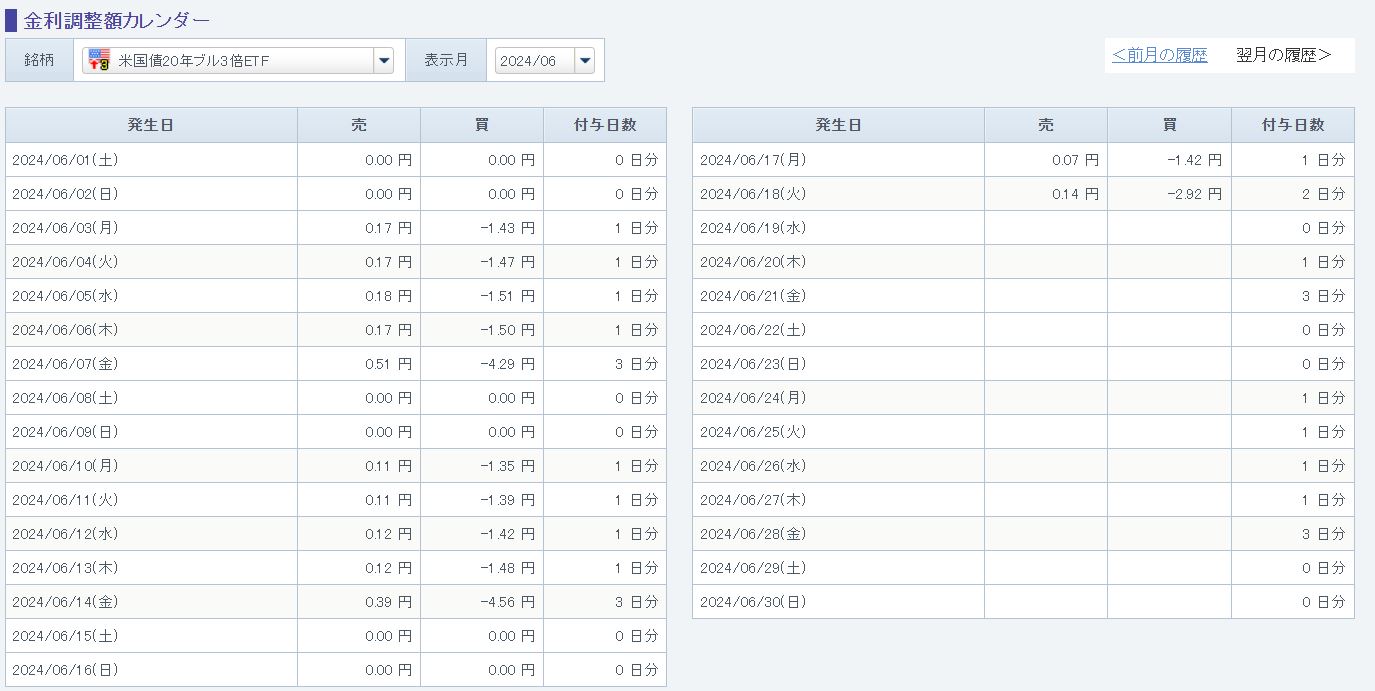

種銭がなくてオプションにしたのだが、考えてみたらCFDを買い持ちしていたら金利がかかるのを忘れていた(笑)

約1.4円

53.75×157.7 8476

年率にすると金利6%とられるな。。。ボリすぎじゃね(笑)

前回サクソバンクでコールを買った時のTMFの価格が48.4ドル程度

50枚CFD買ってたとする 5.35×50 267.5ドル×157.7 42184.75円の利益

1.4×50×22日 1540

損益

42184-1540 40644

当該コールの価格が推定4.9 -1.75

損益

3.15×157.7 49675

デルタ0.5程度のコールを100単位買っているので50枚のCFDと当初は同じだが、原資産が上昇すればコールのδが増大し0.75を超えるあたりからコールのがパフォーマンスは良くなるのが道理

検証するまでもなかった(笑)

CFD使うくらいなら現物買ったほうがいいのは言うまでもないが

CFD1枚あたりの証拠金は約1700円、ロスカットなどを考慮するとやはり3500円程度は積んでおいた方がいいと考えると

50枚建てると約18万円は必要になる。現物だと約40万円弱は必要

その点オプションを使うと約3万円もあれば現物あるいはCFDと同じかそれ以上のパフォーマンスを得られる