- 投稿

- 未分類

https://www.imes.boj.or.jp/jp/conference/finance/2023_slides/slide3.pdf

VIXは、バリアンス・スワップの理論式をオプションの取引価格で近似して算出したもの

理論的には連続的なストライクのオプション・ポートフォリオの価格として算出

⇒取引所取引のある離散的なストライクのオプションによって、ペイオフを離散近似

30日先の予想変動に基準化するよう、第1限月・第2限月のオプションによる算出値を線形補間

平方根を取りボラティリティ(標準偏差)に変換

VIXはSPXオプションから派生しており、SPXオプションとVIXオプションの価格を単一モデル

で無裁定条件が満たされるよう表現できることが、デリバ実務上重要

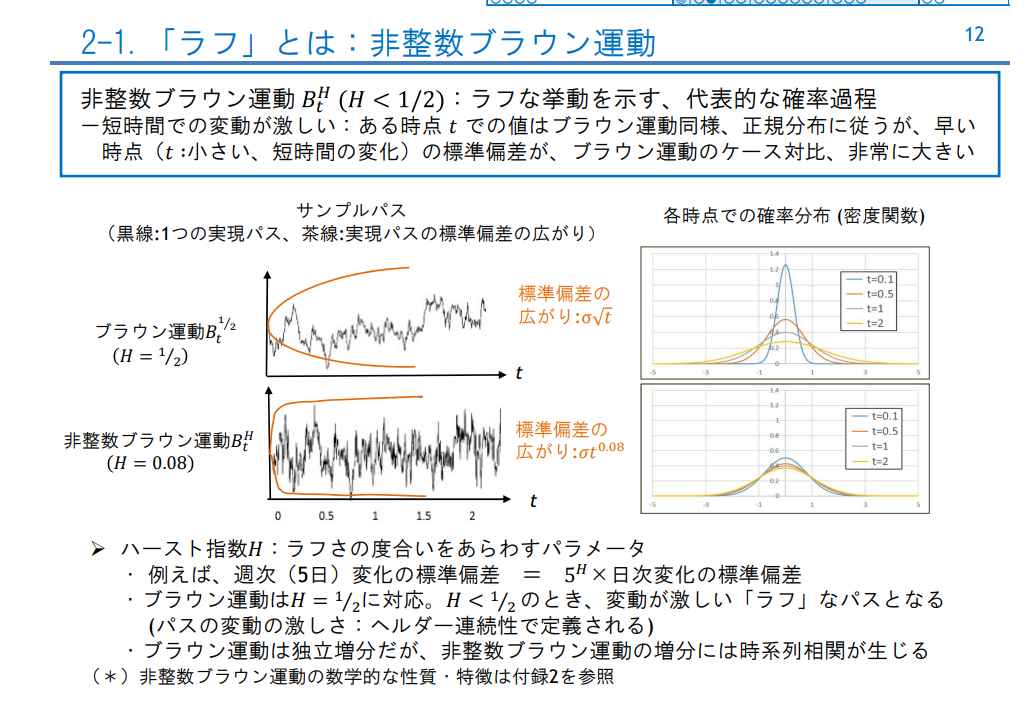

資産価格自体の挙動ではなく、資産価格のボラティリティの挙動

-短時間での変動が激しい:ある時点 での値はブラウン運動同様、正規分布に従うが、早い

時点( ∶小さい、短時間の変化)の標準偏差が、ブラウン運動のケース対比、非常に大きい

時間幅 で計った実現ボラ(対数値)の変動の期待値が、非整数ブラウン運動と整合的

×ு

・様々な資産、様々な q (モーメントの次数)と時間幅 Δ でこの式を検証

(株価指数、債券先物など、:0.5~3、 ∆ :1日~2カ月程度)

⇒ H=0.01-0.1 程度で上記関係が成立 ⇒ < ଵ⁄ଶ であるため、ラフである可能性を示唆

「実現ボラは、未来のリターンより過去のリターンを反映

する」というものがあり、Zumbach効果と呼ばれる(付録8)。Zumbach効果も、ラフ・ボラ・モデルに

より表現可能